Giriş yap

Giriş yap

Haberler

Haberler Türkiye'de Hava durumu

Türkiye'de Hava durumu Türkiye'de Manyetik fırtınalar

Türkiye'de Manyetik fırtınalar Türkiye'de Namaz vakti

Türkiye'de Namaz vakti Türkiye'de Değerli metaller

Türkiye'de Değerli metaller Türkiye'de Döviz çevirici

Türkiye'de Döviz çevirici Türkiye'de Kredi hesaplayıcı

Türkiye'de Kredi hesaplayıcı Türkiye'de Kripto para

Türkiye'de Kripto para Türkiye'de Burçlar

Türkiye'de Burçlar Türkiye'de Soru - Cevap

Türkiye'de Soru - Cevap İnternet hızını test et

İnternet hızını test et Türkiye Radyosu

Türkiye Radyosu Türkiye televizyonu

Türkiye televizyonu Hakkımızda

Hakkımızda

Çalışana kredi muslukları kapandı İş Yaşam Haberleri

Ankara24.com, Haberturk kaynağından alınan bilgilere dayanarak haber veriyor.

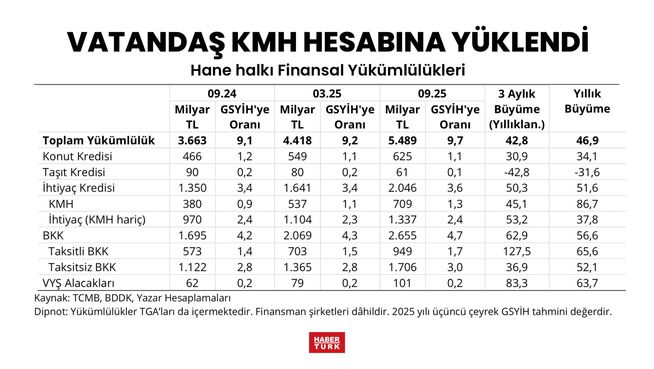

Merkez Bankası'nın yayımladığı son Finansal İstikrar Raporu'nda vatandaşların kredi kartı ve kredilim mevduat hesaplarını borçlarının arttığı gözlenirken başta otomobil ve konutta kredi kullanım oranı, faiz ve vade olmak üzere getirilen kısıtlamalar çalışanları kredi kullanamaz hale getirdi. Rapora göre Türkiye'de vatandaşların toplam borcu yıllık yüzde 47 artışla 5 trilyon 489 milyara çıkarken varlığı ise yüzde 44,5 yükselişle 22,5 trilyon liraya ulaştı. Tabii boru olan ve varlığı olan vatandaşların aynı kişiler olmadığı genel kabul görüyor. Böylece son 1 yılda varlıklı kesimin gelirinin yaklaşık 7 trilyon arttığını diğer vatandaşların borçlarının ise 1.8 trilyon lira artığını söyleyebiliriz.

MAAŞIN YÜZDE 1.52'SİNE İNDİ

MAAŞIN YÜZDE 1.52'SİNE İNDİ Rapordaki en ilginç çalışma ise çalışanların bireysel kullanımına dair olanı. Buna göre bireysel kredilerde toplam borçluluğun gelire oranının 2020 yılından itibaren gerilediği gözleniyor. Kişi seviyesinde verilerden ortalama ve medyan olarak bakıldığında da ortalama bir bireyin aylık brüt gelirine oranla tüketici kredisi borçluluğunda azalış dikkat çekiyor. Parasal sıkılaşmanın yanı sıra konut ve taşıt kredilerine uygulanan kredi-değer oranı ile taşıt ve ihtiyaç kredilerine uygulanan vade, tutar ve büyüme kısıtları gibi makro ihtiyati tedbirlerin bu gerilemede etkili olduğu değerlendiriliyor. Rakamlara göre çalışanlar 2020'de aldıkları ücretin yüzde 4.55'i kadar borçlanırken bu rakam yıllar içinde önemli oranda geriledi ve son olarak 1.52'ye kadar geriledi.

KREDİ KARTI BORÇLARI ARTIYOR

KREDİ KARTI BORÇLARI ARTIYOR

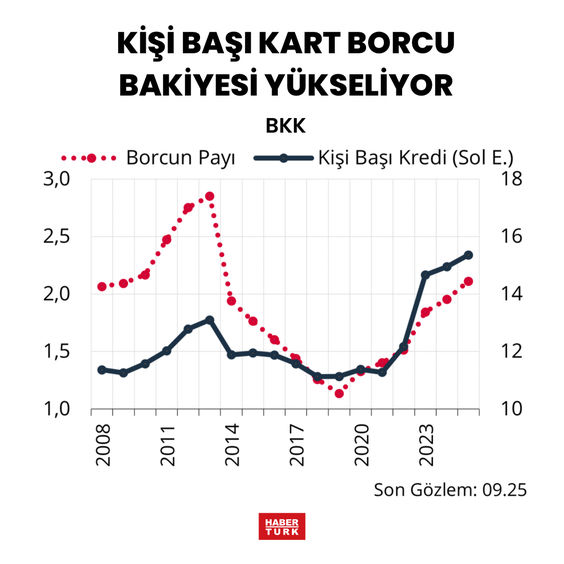

Raporun dikkat çektiği diğer önemli nokta kredi kartı ve maaş hesabı ile birlikte tanımlanan ve faizi yüksek olan kredi kredili mevduat hesabının alınan önlemlere rağmen çok fazla kullanılıyor olması. Kredi kartı kullanımı 3 aylık yüzde 63 ve yıllık yüzde 56,6 artarken taksitli kart kullanımının daha fazla yükseldiğini tablodan da görebilirsiniz. KMH kullanımı ise yıllık yüzde 86 ile en çok artan borç kalemi oldu.

Dijitalleşme kaynaklı değişen kart kullanım alışkanlıkları, nakit kullanımının maliyetli olması ve diğer teminatsız kredi türlerindeki kısıtlamalar gibi çeşitli faktörler kredi kartı kullanımını destekliyor. Yılın ikinci çeyreğinde eğitim harcamaları hariç üç taksit üzeri KMH kullanımların kredi büyüme sınırı düzenlemesine dâhil edilmesinin etkisi ile KMH bakiye büyümesinin de yavaşladığını görüyoruz.

Gelişmelerin sonucunda kredi kartının hanehalkı finansal borçları içindeki payı yüzde 50 seviyelerine yaklaştı. Konut kredilerinin payı ise eylül ayı itibarıyla yüzde 12’ye kadar geriledi. Son dönemde KMH ürününün payı yüzde 13 düzeyinde seyrediyor. Ayrıca, ihtiyaç kredileri içinde KMH payı ikinci çeyrekte yüzde 35’e ulaştıktan sonra üç taksit üzeri KMH kullanımlarının kredi büyüme sınırı düzenlemesine dâhil edilmesinin etkisiyle yatay bir görünüm sergiliyor.

KONUT HARİÇ BORÇ MİLLİ GELİRİN YÜZDE 8.7'Sİ

KONUT HARİÇ BORÇ MİLLİ GELİRİN YÜZDE 8.7'Sİ

Merkez Bankası raporunun borçluluk alt kırılımda incelendiğinde, konut kredilerinin GSYİH’ye oranı emsal ülkeler ortalamasına göre oldukça düşük seviyedeyken, konut kredisi hariç hanehalkı borcunun yüzde 8.7 ile emsal ülke ortalamasına yakın olduğu görülüyor. Konut kredilerine yönelik uygulanan makro ihtiyati düzenlemeler, konut kredilerinde faiz oranlarının yüksek seyretmesi ve vade imkanlarının diğer ülkelere kıyasla daha sınırlı olması konut kredisi kaynaklı hanehalkı borcunun azalmasında etkili oldu. Ayrıca, Türkiye’de ipoteksiz satışların toplam konut satışlarında yüksek ağırlığa sahip olması konut kredisi borçluluğunun diğer ülke ortalamalarının belirgin altında kalmasında etkili.

YAPILANDIRMA İMKANI BATAĞI AZALTTI

YAPILANDIRMA İMKANI BATAĞI AZALTTI Vatandaşın kullanımı ile batık krediler yani Tahsili Gecikmiş Alacak'lara (TGA) baktığımızda ise ticari kredi TGA oranının yüzde 1,8 ile tarihsel ortalamasının altında seyrini sürdürdüğü bireysel kredi TGA oranında ise artışın devam ettiği görülüyor. Bireysel kredi TGA oranı tarihsel ortalamasının üzerine çıktı. Bankaların şüpheli alacak olarak gördüğü yakın izlemedeki kredi oranı ise yüzde 8,2 seviyesinde yatay bir seyir izliyor.

Bireysel kredilerde TGA artışının teminatsız yapıya sahip olan ihtiyaç kredisi ve kredi kartları tarafından sürüklendiği, bu kredi segmentlerinde TGA oranlarının sırasıyla yüzde 4,9 ve 4,2 seviyesinde yatay bir görünüm kazandığı görülüyor. Bireysel kredi TGA oranlarındaki artışın yavaşlamasında ihtiyaç kredisi ve kredi kartları için temmuz ayında geniş kapsamlı bir yapılandırılma imkânının sağlanmasının etkili olduğu da biliniyor.

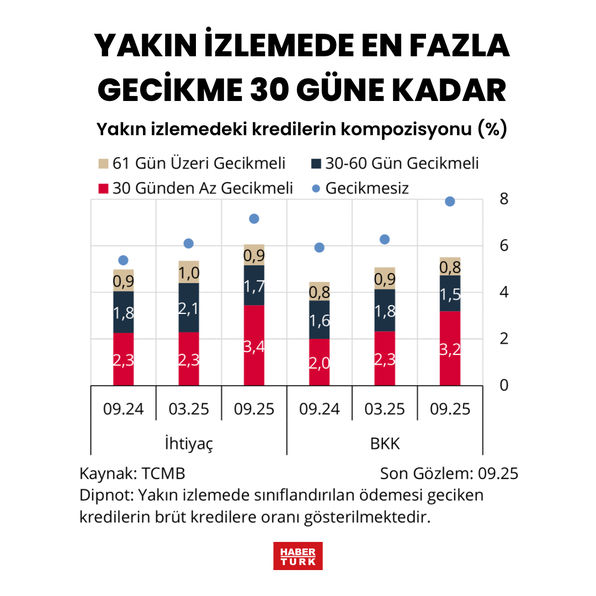

ÖDEMESİ GECİKEN BİREYSEL KREDİ ORANI YÜZDE 5.2

ÖDEMESİ GECİKEN BİREYSEL KREDİ ORANI YÜZDE 5.2 Ticari krediler içinde ödemesi geciken kredilerin oranı yüzde 1,1 seviyesinde yatay seyrediyor. Bununla birlikte gecikmesi 30 günden az sınıfındaki artışın belirleyici etkisiyle, toplam ödemesi geciken bireysel kredi oranı yüzde 5,2’ye yükseldi. Bireysel kredi riskinin sürükleyicilerinden olan ihtiyaç kredileri ve kredi kartı alt segmentlerine bakıldığında 30 günden az gecikme grubunda artışın devam ettiği, 30 gün üzerinde geciken kredi oranının gerilediği gözleniyor. Kredi kartı ve ihtiyaç kredilerinde 30 gün üzerinde geciken kredi oranının gerilemesinde temmuz ayında devreye alınan yapılandırma imkânının etkili olduğu görülüyor.

Bu konudaki diğer haberler:

Bu konudaki diğer haberler:

Görüntülenme:137

Görüntülenme:137

Bu haber kaynaktan arşivlenmiştir 28 Kasım 2025 16:53 kaynağından arşivlendi

Bu haber kaynaktan arşivlenmiştir 28 Kasım 2025 16:53 kaynağından arşivlendi

En çok okunanlar

En çok okunanlar